Down-Stream-Merger als Umstrukturierungsmaßnahme im LBO

Steuerliche Aspekte und alternative Strukturen

Im Rahmen von Unternehmensakquisitionen wird regelmäßig in erheblichem Umfang Fremdkapital eingesetzt, um einen sog. Leverage-Effekt zu erzielen. Nach dem Anteilserwerb wird in der Regel eine Umstrukturierung vorgenommen, um die Finanzierungsaufwendungen steuerlich zu nutzen.

Ausgangssituation und Motive

Im Rahmen von Unternehmensakquisitionen wird regelmäßig in erheblichem Umfang Fremdkapital eingesetzt, um einen sogenannten „Leverage-Effekt“ zu erzielen. Darunter ist die Steigerung der Rentabilität des Eigenkapitals durch den Einsatz von Fremdkapital zu verstehen. Daher wurde in der Praxis für derartige Akquisitionen auch der Begriff Leveraged Buy Out (LBO) geprägt. Die Bankdarlehen werden dabei von einem neu errichteten Investitions-Vehikel (beispielsweise in der Form einer Akquisitions-GmbH) aufgenommen, das seinerseits die Anteile an der Zielgesellschaft erwirbt.

Um die Fremdfinanzierungskosten auf die Zielgesellschaft zu übertragen (sogenanntes Debt-Push-Down), wird durch die Akquisitions-GmbH nach dem Anteilserwerb an der Zielgesellschaft in der Regel eine Umstrukturierung vorgenommen. Wenn die Akquisitions-GmbH allerdings keine operativen Tätigkeiten entfaltet und nur zu 95 % steuerbefreite Dividendenzahlungen oder einen ebenfalls zu 95 % steuerbefreiten Gewinn aus der Veräußerung der Anteile an der Zielgesellschaft erzielt (reine Beteiligungsholding), kann sie die entsprechenden Zinsaufwendungen nicht oder nur sehr eingeschränkt steuerwirksam mit ihren eigenen laufenden Erträgen verrechnen. Die Zielgesellschaft betreibt hingegen das operative Geschäft und erzielt daraus steuerpflichtige Gewinne. Ziel der Umstrukturierung – beispielsweise durch einen sogenannten „Down-Stream-Merger“ – ist deshalb, die steuerpflichtigen Gewinne der Zielgesellschaft mit den Zinsaufwendungen der Akquisitions-GmbH zu verrechnen, was eine Reduktion der Steuerbelastung der Unternehmensgruppe und somit eine Steigerung der Rentabilität der Investition nach Steuern mit sich bringt.

Down-Stream-Merger als Umstrukturierungsmaßnahme

Eine denkbare und in der Praxis häufig anzutreffende Strukturierung besteht in der Verschmelzung der Akquisitions-GmbH auf die Zielgesellschaft (Down-Stream-Merger). Die Übertragung des Vermögens der Akquisitions-GmbH auf die Zielgesellschaft erfolgt dabei unter bestimmten Voraussetzungen sogar steuerfrei. Die Gesellschafter der Akquisitions-GmbH (nachfolgend Muttergesellschaft) halten nach der Verschmelzung unmittelbar die Anteile an der Zielgesellschaft, da die Anteile an der Akquisitions-GmbH untergehen. Auch dieser Anteilstausch erfolgt unter bestimmten Voraussetzungen steuerneutral. Ist hingegen beispielsweise der Anteilseigner der Akquisitions-GmbH im Ausland ansässig, kommt es nach Auffassung der Finanzverwaltung zu einer Aufdeckung der stillen Reserven in der Beteiligung an der Zielgesellschaft. Diese sollten jedoch bei Verschmelzung unmittelbar nach Erwerb nicht oder nur in vernachlässigbarem Umfang bestehen.

Durch die Übernahme der Verbindlichkeiten der Akquisitions-GmbH erleidet die Zielgesellschaft regelmäßig einen Verschmelzungsverlust in Höhe der zu übernehmenden Verbindlichkeiten der untergehenden Akquisitions-GmbH, der zwar das handelsrechtliche Eigenkapital reduziert, aber für steuerliche Zwecke außer Ansatz bleibt. In diesem – wohl im Gesellschaftsverhältnis veranlassten – Übernahmeverlust und der Reduktion des Eigenkapitals der Zielgesellschaft nahm die Finanzverwaltung in der Vergangenheit eine verdeckte Gewinnausschüttung (vGA) an. Nachdem die Voraussetzungen einer vGA jedoch bei objektiver Betrachtung im Falle einer Abwärtsverschmelzung mit Schuldüberhang – mangels eines Vorteils oder Vermögenszuflusses beim Gesellschafter – nicht gegeben sind, hat die Finanzverwaltung die Annahme einer vGA letztlich auf die Fälle beschränkt, in denen ein Verstoß gegen die Kapitalerhaltungsvorschriften nach § 30 GmbHG gegeben ist. Diese wird angenommen, soweit durch die Übernahme der Verbindlichkeiten der Betrag des Eigenkapitals den Betrag des Stammkapitals der Zielgesellschaft unterschreitet.

Die pauschale Annahme einer vGA im Falle eines Verstoßes gegen die Kapitalerhaltungsvorschriften ist nach unserer Auffassung zwar ebenfalls abzulehnen, dennoch ist davon auszugehen, dass die Finanzverwaltung einen solchen Sachverhalt aufgreifen wird. Da ein Verstoß gegen die Kapitalerhaltungsvorschriften und demzufolge eine Reduktion des Eigenkapitals unterhalb der Stammkapitalziffer bei der Zielgesellschaft im Rahmen einer Abwärtsverschmelzung jedoch bereits aus gesellschaftsrechtlichen Gründen zu vermeiden und auch durch weitere Gestaltungen vermeidbar ist, sollte es sich hierbei nur um ein theoretisches Risiko handeln.

Vor der Verschmelzung entstandene laufende Verluste sowie bestehende körperschaftsteuerliche und gewerbesteuerliche Verlustvorträge der Akquisitions-GmbH gehen durch die Verschmelzung unter. In Anbetracht dessen, dass die Verschmelzung kurz nach der Akquisition der Zielgesellschaft erfolgt, ist der Verlustuntergang bei der Akquisitions-GmbH jedoch nur dann von Relevanz, wenn diese aufgrund von vorherigen Aktivitäten über Verlustvorträge verfügt und nicht kurz vor der Akquisition neu errichtet wurde. Die Verluste und Verlustvorträge der Zielgesellschaft gehen grundsätzlich bereits durch den Beteiligungserwerb unter, es sei denn, über den Kaufpreis werden stille Reserven im Betriebsvermögen der Zielgesellschaft vergütet. Insoweit können laufende Verluste und Verlustvorträge unter der sogenannten „Stille-Reserven-Klausel“ weiter genutzt werden. Auch im Rahmen des anschließenden Down-Stream-Merger liegt grundsätzlich ein für die Verlustnutzung schädlicher Beteiligungserwerb durch den Anteilseigner vor, die Verluste und Verlustvorträge der Zielgesellschaft sollten jedoch wiederum, diesmal aufgrund der sogenannten „Konzernklausel“, erhalten bleiben (zumindest soweit auch 100 % der Anteile an der Akquisitions-GmbH von einem Gesellschafter gehalten werden). Ebenso wirkt sich der Down-Stream-Merger bei einem etwaigen Zinsvortrag aus, der für Zwecke der Zinsschranke von Bedeutung ist. Insofern ist eine zeitnahe Verschmelzung empfehlenswert, um den Abzug von Finanzierungszinsen weitgehend sicherzustellen.

Bisher gilt: Grunderwerbsteuerlich hat der Down-Stream-Merger keine Auswirkung, wenn zwar die Zielgesellschaft, nicht aber die Akquisitions-GmbH über unbewegliches Vermögen verfügt. Derzeit werden jedoch Gesetzesänderungen diskutiert, die auch im Fall einer grundbesitzenden Zielgesellschaft bei einem Down-Stream-Merger der Akquisitions-GmbH eine Grunderwerbsteuerpflicht auf Ebene der Zielgesellschaft auslösen könnten.

Alternative Strukturen

Im Folgenden werden Handlungsvarianten zum Down-Stream-Merger dargestellt, die ebenfalls zu einer steuerlichen Verwertung der Finanzierungszinsen der Akquisitions-GmbH führen.

Wie beim Down-Stream-Merger werden auch beim sogenannten „Up-Stream-Merger“ (Verschmelzung der Zielgesellschaft auf die Akquisitions-GmbH) die Verbindlichkeiten der Akquisitions-GmbH mit dem Betriebsvermögen der Zielgesellschaft zusammengeführt, sodass die Zinsen mit operativen Gewinnen verrechnet werden können. Im Vergleich zum Down-Stream-Merger können jedoch infolge der Schuldübernahme die gesellschaftsrechtlichen Kapitalerhaltungsvorschriften nicht verletzt werden, da keine Verbindlichkeiten des Gesellschafters der Akquisitions-GmbH von dieser übernommen werden, sodass hier kein Ansatzpunkt zur Annahme einer vGA besteht. Ferner bestehen jedoch zwei wesentliche mögliche Nachteile: Einerseits fällt bei der Übertragung von unbeweglichem Vermögen der Zielgesellschaft auf die Akquisitions-GmbH Grunderwerbsteuer an (was allerdings zukünftig auch bei einem Down-Stream-Merger der Fall sein kann, s.o.), andererseits gehen die laufenden Verluste und Verlustvorträge der Zielgesellschaft als übertragender Rechtsträger in jedem Fall unter. Die Übertragung des Vermögens der Zielgesellschaft ist unter bestimmten Voraussetzungen (insbesondere bei Antragstellung auf Buchwertfortführung) bei dieser steuerfrei. Die übernehmende Akquisitions-GmbH hat dann die Vermögensverwerte zu den steuerlichen Buchwerten der Zielgesellschaft zu übernehmen. Soweit im Rahmen des vorausgegangenen Beteiligungserwerbs aufgrund des Vorhandenseins von stillen Reserven typischerweise der Kaufpreis für die Anteile über dem Buchwert des Betriebsvermögens der Zielgesellschaft gelegen hat, entsteht ein Übernahmeverlust, der steuerlich außer Ansatz bleibt. Handelsbilanziell kann dieser Verlust auf Ebene der Akquisitions-GmbH durch einen sogenannten „Step-up“ bei dem übergehenden Betriebsvermögen der Zielgesellschaft ausgeglichen werden, wobei es jedoch in Höhe der anzusetzenden latenten Steuerverbindlichkeit letztlich doch zu einer effektiven Eigenkapitalreduktion bei der Akquisitions-GmbH kommt. Soweit ausnahmsweise der Wert des übernommenen Betriebsvermögens den Wert der Anteile an der untergehenden Zielgesellschaft übersteigt, liegt ein Übernahmegewinn vor, der zu 95 % steuerfrei ist.

Eine weitere Möglichkeit zur Verrechnung der Zinsaufwendungen der Akquisitions-GmbH mit den operativen Gewinnen der Zielgesellschaft ist die Begründung einer ertragsteuerlichen Organschaft zwischen der Akquisitions-GmbH und der Zielgesellschaft. In dieser Alternative entstehen zwar keine unmittelbaren ertragsteuerlichen Konsequenzen, allerdings werden vororganschaftliche körperschaftsteuerliche und gewerbesteuerliche Verlustvorträge der Zielgesellschaft – soweit diese nach dem Anteilserwerb durch Nutzung der Stille-Reserven-Klausel fortbestehen – bis zur Beendigung der Organschaft „eingefroren“ und können folglich bis dahin nicht mit den laufenden Gewinnen der Zielgesellschaft verrechnet werden. Auch wenn diese Organschaft zwingend für einen Mindestzeitraum von fünf Jahren implementiert werden muss, kann es ein Vorteil der Organschaft sein, dass deren Begründung keine grunderwerbsteuerlichen Konsequenzen nach sich zieht, da keine Übertragung unbeweglichen Vermögens stattfindet.

Schließlich kann ein sogenannter „Debt-Push-Down“ auch durch eine fremdfinanzierte Ausschüttung bewirkt werden, zumindest soweit genügend ausschüttbares Eigenkapital in der Zielgesellschaft vorhanden ist. Dabei würde die Zielgesellschaft entsprechendes Eigenkapital an die Akquisitions-GmbH ausschütten, wobei die Zielgesellschaft sodann als Erfüllung ihrer Ausschüttungsverbindlichkeit die Finanzierungsverbindlichkeiten der Akquisitions-GmbH übernimmt. Soweit diese Ausschüttung nicht aus dem (maßgeblichen Vorjahres-)Einlagenkonto der Zielgesellschaft gespeist werden kann und damit letztlich steuerfrei bliebe, würde sie im Ergebnis auf Ebene der Akquisitions-GmbH nur zu ca. 1,5 % besteuert werden (es sei denn, die Ausschüttung erfolgt noch im Jahr der Akquisition, bei der die Ausschüttung wegen voller Gewerbesteuerpflicht zu ca. 16 % besteuert würde).

Fazit

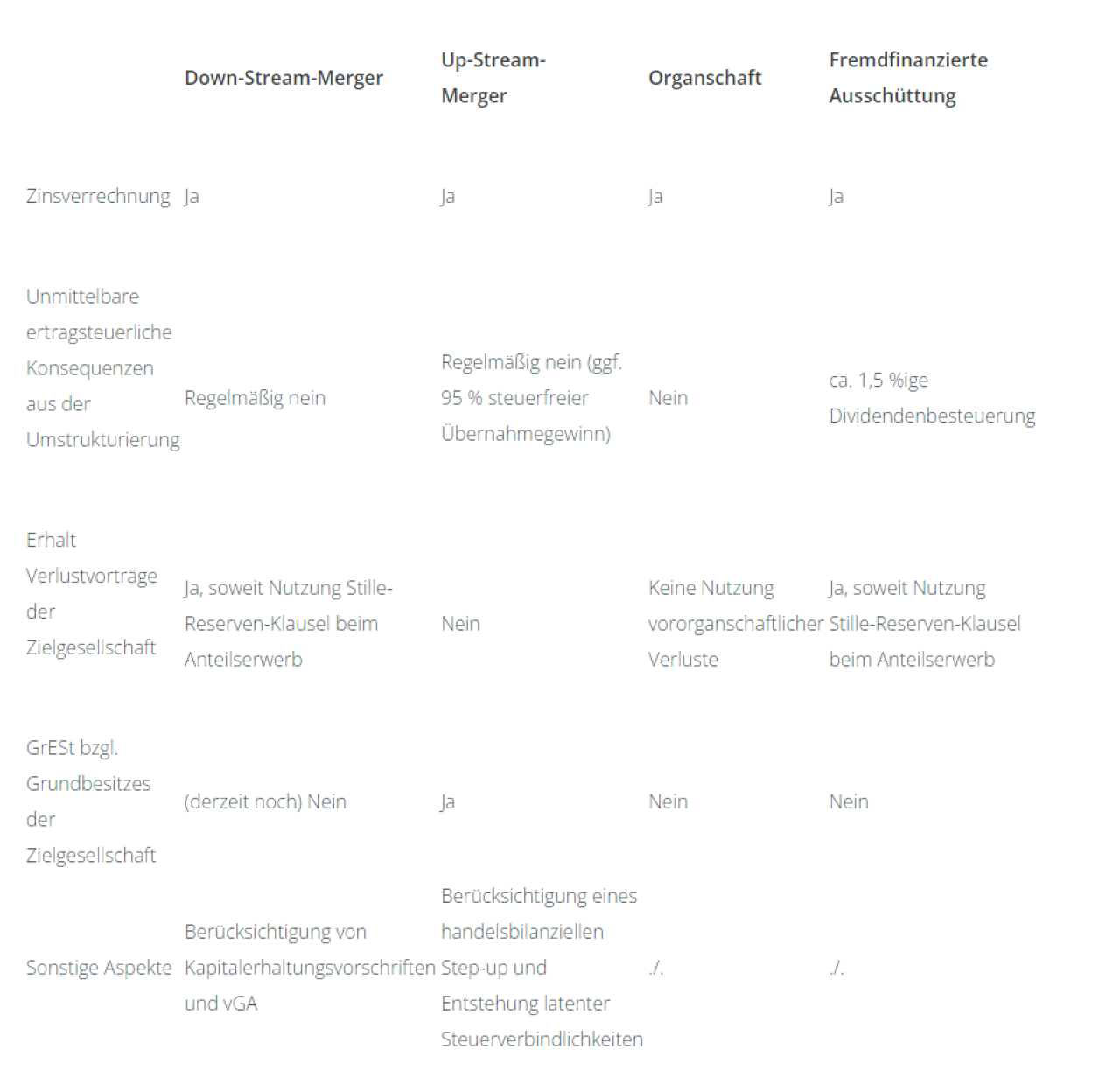

Die steuerliche Nutzung von Finanzierungsaufwendungen nach einem Anteilserwerb an einer deutschen Zielgesellschaft ist ein wesentlicher Aspekt einer post-akquisitorischen Umstrukturierung. Zur Erreichung dieses Ziels stehen – wie voranstehend beispielhaft aufgeführt – eine Reihe von Gestaltungen zur Verfügung. Die Handlungsvarianten unterscheiden sich in der Komplexität der Umsetzung und lösen unterschiedliche steuerliche Konsequenzen aus, welche in der nachstehenden Tabelle generisch zusammengefasst sind. Eine sorgfältige Analyse der Ausgangssituation und der daraus resultierenden steuerlichen Konsequenzen in Abhängigkeit von der Gestaltungsvariante ist notwendig, um ein bestmögliches Ergebnis zu erreichen. PSP unterstützt Sie gerne bei Ihrer individuellen Planung, beispielsweise durch ein erstes persönliches Gespräch.