Praxistipp für den Mittelstand

„Die Stärkung des Eigenkapitals“ ist einer der Schlüsselbegriffe und Erfolgsfaktoren im Mittelstand. Umso erstaunlicher ist, dass insbesondere diejenigen Unternehmen, die in der im Mittelstand weit verbreiteten Rechtsform einer GmbH & Co. KG betrieben werden, ein großes Chancenpotential ungenutzt lassen. Sie können als Gesellschafter einer Personengesellschaft ihr Eigenkapital risikolos und langfristig durch den Finanzminister mit einer effizienten und risikolosen Thesaurierung der Unternehmensgewinne stärken.

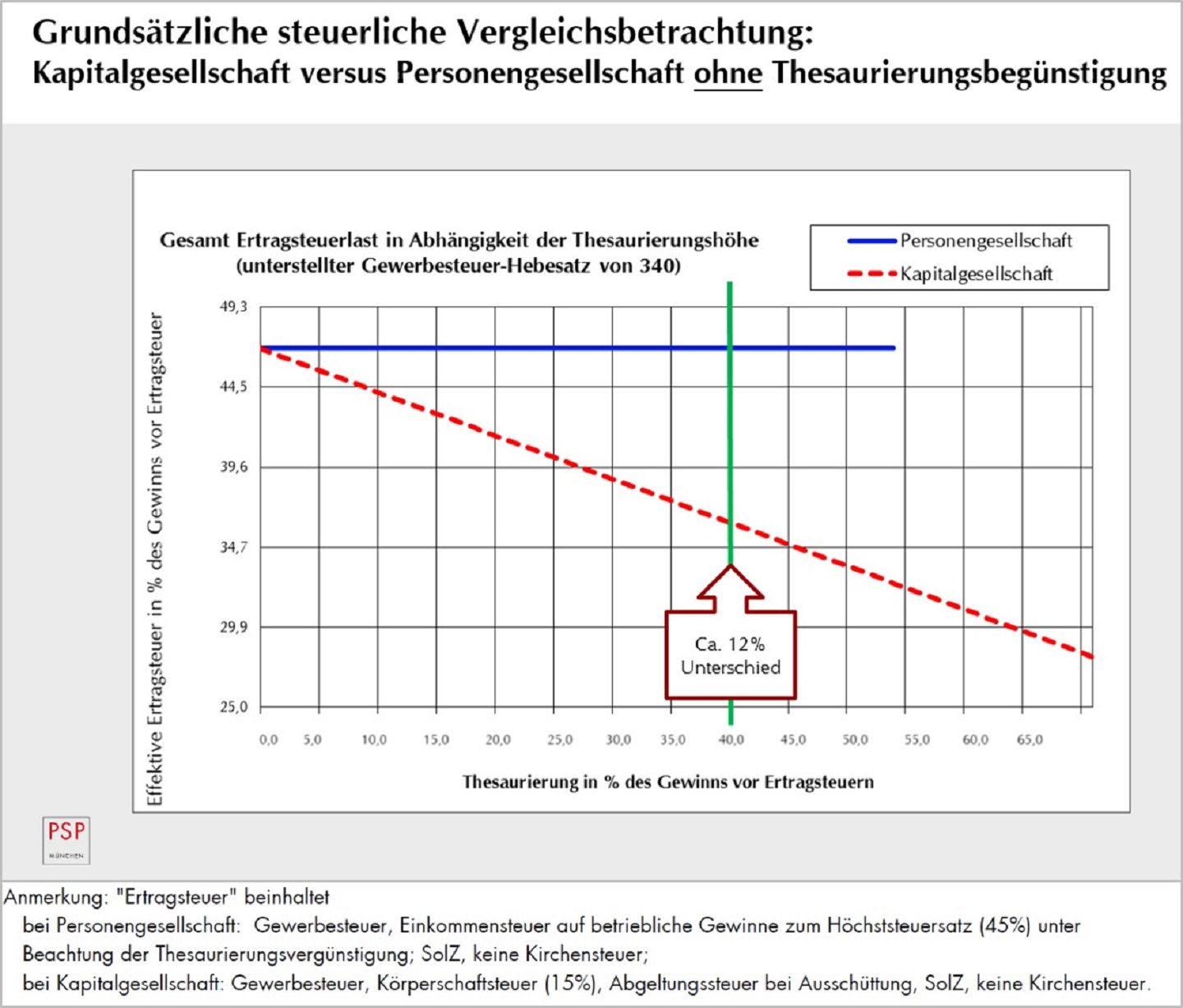

Im Gegensatz zu einer Kapitalgesellschaft muss der Gesellschafter einer GmbH & Co. KG nach der gesetzlichen Grundregel seinen gesamten Gewinnanteil mit dem persönlichen Steuersatz versteuern. Gleichzeitig ist es jedoch weit verbreitet, dass der Gesellschafter einer GmbH & Co. KG nicht seinen gesamten Gewinnanteil entnimmt, sondern vielmehr ist es üblich, dass ein großer Teil des (komplett versteuerten) Gewinnanteils im Unternehmen verbleibt (gebucht auf einem Gesellschafter-Privatkonto oder einem gesamthänderisch gebundenen Rücklagenkonto). Damit wird jedoch sehr viel Geld verschenkt, das sehr viel besser zur Eigenkapitalstärkung verwendet werden könnte. Wie kann das funktionieren?

Der Gesetzgeber hat zwar auf dieses die Personengesellschaften treffende Dilemma durch die Regelung in § 34 a EStG reagiert, aber bei näherem Hinsehen ist die in § 34 a EStG vorgesehene Thesaurierungsmöglichkeit wenig effizient und sogar gefährlich. Denn im Gegensatz zur Besteuerung in der Kapitalgesellschaft ermöglicht § 34 a EStG nur einen Stundungseffekt und die persönliche Steuerpflicht für den Gesellschafter (oder seiner Nachfolger) bleibt bestehen. Es besteht nun die große Gefahr, dass der durch § 34 a EStG eingeräumte Stundungseffekt zur Unzeit und gegen den Willen des Gesellschafters (oder seiner Nachfolger) entfällt. Dies ist beispielsweise denkbar, wenn

das Unternehmen insolvent wird,

verkauft wird oder

aus dringenden betrieblichen Erfordernissen umstrukturiert werden soll.

Besonders misslich hierbei ist, dass bei einer jahrelangen Nutzung der Thesaurierungsmöglichkeit gemäß § 34 a EStG der gestundete Betrag sich zu beträchtlichen Summen aufaddieren kann. Die latente Steuerverbindlichkeit ist ja nur eine Bilanzposition und wird schnell von dem Unternehmer vergessen. Wenn nun beispielsweise die Erben des Unternehmens nach Versterben des Seniors die Firma nicht mehr weiterführen wollen oder können und das Unternehmen verkaufen wollen, ist nicht nur der Kaufpreis zu versteuern, sondern auf einmal ist zusätzlich noch ein erheblicher Steuerungsbetrag für die bisher gestundeten thesaurierten Gewinnanteile nachträglich zu versteuern. Da bleibt in vielen Fällen nicht mehr viel von dem erzielten Verkaufspreis übrig.

Viel effektiver ist es deshalb eine Struktur zu schaffen, bei der ohne Änderung der Rechtform der operativen Einheit einer GmbH & Co. KG eine echte steuergünstige Thesaurierung ohne die oben beschriebenen Risiken umgesetzt werden kann. Dies ist möglich, wenn die Kommanditanteile an der GmbH & Co. KG in eine Holding Verwaltungs-GmbH eingebracht werden. Für die Geschäftspartner, Mitarbeiter und Kunden ändert sich nichts, der Steuervorteil kann jedoch ohne persönliches Risiko der Gesellschafter genutzt werden – und kommt dem Unternehmen zu Gute. Die Umsetzung kann zwar im Einzelfall kompliziert sein, aber funktioniert.