Die Steuerversprechen des Koalitionsvertrags

Was steckt drin und was nicht?

Am 9. April 2025 haben CDU, CSU und SPD ihren Koalitionsvertrag vorgestellt. Trotz anfänglicher Zweifel aufgrund ihrer stark divergierenden Vorstellungen gelang es den Verhandlern, ihren ambitionierten Zeitplan einzuhalten: Nur 45 Tage nach der Wahl stand die Einigung. Am 5. Mai wurde der Koalitionsvertrag unterzeichnet und am folgenden Tag Friedrich Merz zum zehnten Bundeskanzler gewählt. Dabei gelang die Kanzlerwahl erstmals in der Geschichte der Bundesrepublik erst im zweiten Wahlgang, was die fragilen Mehrheitsverhältnisse der neuen Regierung verdeutlicht.

Ein besonders bemerkenswerter Aspekt des Koalitionsvertrags ist die explizite Festlegung, dass alle Maßnahmen unter einem Finanzierungsvorbehalt stehen. Obwohl dies grundsätzlich schon immer für Koalitionsvereinbarungen galt, überrascht es, dass er diesmal im Vertrag ausdrücklich festgehalten wurde. Dies erweckt den Eindruck, dass die Verhandler möglichst schnell zu einem Ergebnis kommen wollten und zentrale Finanzierungsfragen bewusst in die Zukunft verschoben haben.

Im Folgenden wird zunächst ein Überblick über die steuerlichen Eckpunkte des Koalitionsvertrags gegeben. Die wesentlichen Maßnahmen rund um die Unternehmensbesteuerung werden anschließend einer Detailanalyse unterzogen. Dabei werden die Pläne der vorherigen Regierung, insbesondere das Wachstumschancengesetz, als Bewertungsmaßstab herangezogen, um Parallelen zu den Initiativen der Ampelkoalition zu ziehen.

Maßnahmen im Überblick

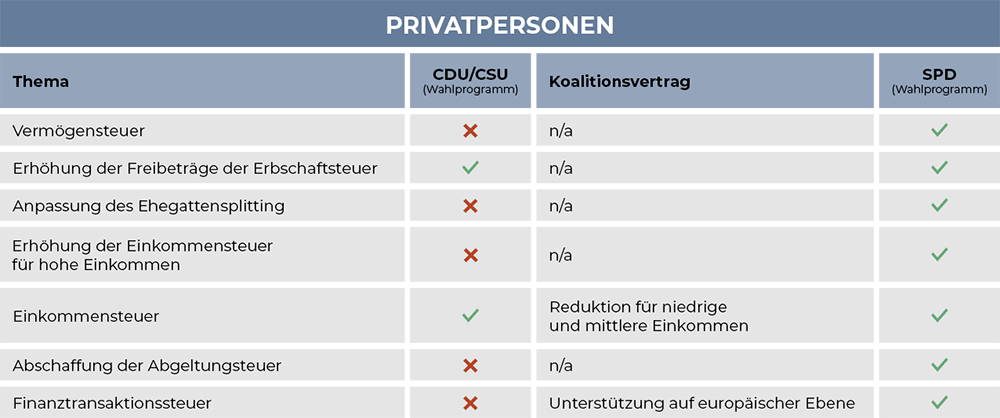

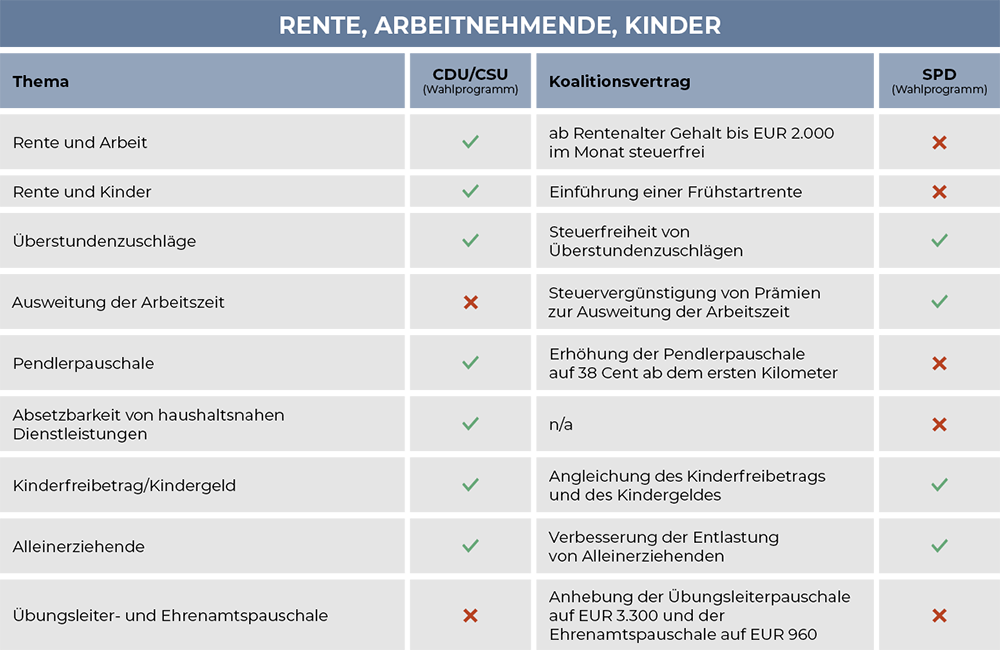

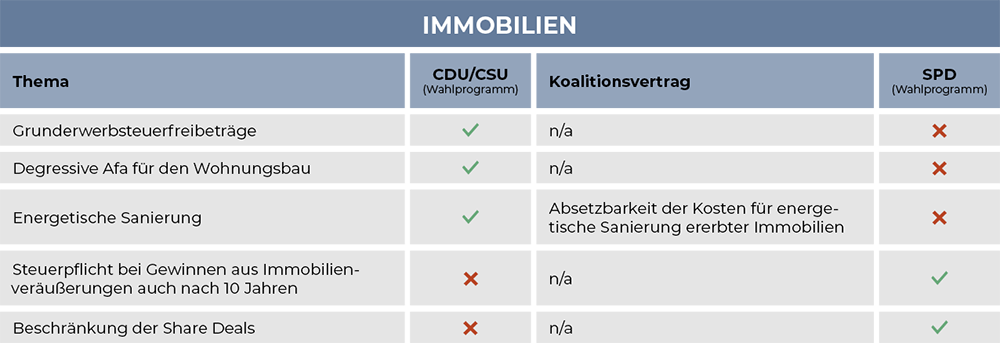

Die folgende Tabelle gibt einen strukturierten Überblick über die politischen Positionen und Maßnahmen der CDU/CSU und der SPD. Sie ist in vier Hauptkategorien gegliedert: Unternehmen, Privatpersonen sowie Rente, Arbeitnehmende und Kinder und schließlich Immobilien. Für jede Kategorie werden die Themen aufgeführt, die in den Wahlprogrammen der jeweiligen Partei enthalten waren, und es wird dargestellt, ob diese schließlich im Koalitionsvertrag berücksichtigt wurden. So lassen sich politische Zielsetzungen und deren Umsetzung unmittelbar vergleichen und ein transparenter Einblick in die Prioritäten und Verhandlungsergebnisse der Parteien gewinnen.

Detailanalyse Unternehmensteuer

1. Investitions-Booster

Der Koalitionsvertrag sieht für die Jahre 2025, 2026 und 2027 eine degressive Abschreibung i. H. v. 30 % auf Ausrüstungsinvestitionen vor. Diese Maßnahme mit dem vielversprechenden Namen "Investitions-Booster" soll Unternehmen dazu anregen, verstärkt in Ausrüstungsgegenstände zu investieren.

Die degressive Abschreibung ist ein bewährtes Konzept, wenn es darum geht der Wirtschaft „Flügel“ zu verleihen, und wurde in den letzten Jahren für nachstehende Anschaffungszeiträume gewährt:

31. Dezember 2019 bis 1. Januar 2023: Degressive Afa von 25 % (Zweites Corona-Steuerhilfegesetz)

31. März 2024 bis 1. Januar 2025: Degressive Afa von 20 % (Wachstumschancengesetz)

Die neue Regelung mit einer degressiven Afa von 30 % stellt somit lediglich eine Fortführung und leichte Erhöhung der zuvor abgelaufenen degressiven Abschreibungssätze dar.

Die von der letzten Regierung angestrebte, aber letztlich gescheiterte Einführung einer Klimaschutz-Investitionsprämie verfolgte grundsätzlich dasselbe Ziel, unterschied sich jedoch in ihren Anforderungen und der Wirkung. Die Prämie von 15 % auf den Investitionsbetrag hätte maximal EUR 30.000.000 betragen können und wäre unabhängig von einer bestehenden Steuerlast unmittelbar ausgezahlt worden. Im Gegensatz zur degressiven Abschreibung hätten somit auch Unternehmen, die Verluste erwirtschaften, profitieren können. Im Gegensatz zur Klimaschutz-Investitionsprämie, die nur Investitionen zur Steigerung der betrieblichen Energieeffizienz gefördert hätte – und dazu eine Bestätigung eines Energieberaters erforderte – enthält der Koalitionsvertrag keine spezifischen Anforderungen an Investitionen, die der degressiven Abschreibung unterliegen. Damit dürfte der Begriff der Ausrüstungsgegenstände eher weit zu fassen sein.

Die verbesserte Abschreibung für bewegliche Wirtschaftsgüter entspricht den von der Union im Wahlprogramm geforderten Turboabschreibungen, spiegelt jedoch nicht die Vorstellungen der SPD wider, die stattdessen eine Investitionsprämie nach dem Vorbild der Ampel-Regierung favorisiert hätte. Der sogenannte „Investitions-Booster“ stellt letztlich keine neue, gezielte Initiative dar, sondern lediglich die Weiterführung einer bis Anfang des Jahres bestehenden Regelung – wenngleich mit einer Erhöhung des Fördersatzes von 20 % auf 30 %. Fraglich ist, welche Wirkungskraft der „Booster“ entfaltet. Oftmals ziehen Unternehmen Investitionen im Falle einer zeitlich beschränkten degressiven Abschreibung nur vor. Mit Blick auf die vergangen Jahre, könnte dieser Effekt weitgehend verbraucht sein. Ein Aspekt ist in Zeiten wie diesen immerhin positiv zu werten: Die Regelung ist einfach und unbürokratisch.

2. Senkung des Körperschaftsteuersatzes

Die Körperschaftsteuer soll schrittweise um insgesamt fünf Prozentpunkte, beginnend ab dem 1. Januar 2028, auf 10 % gesenkt werden, wobei der Steuersatz jedes Jahr um einen Prozentpunkt gemindert wird. Für eine Münchner Kapitalgesellschaft reduziert sich eine Gesamtbelastung aus Körperschaftsteuer, Solidaritätszuschlag und Gewerbesteuer somit von ca. 33 % auf ca. 28 %.

Um die Bedeutung und Wirkung dieser Maßnahme besser zu verstehen, muss diese im Kontext der weiteren und alternativen Förderinstrumente betrachtet werden. Grundsätzlich ist die degressive Abschreibung oder eine Investitionsprämie eine deutlich zielgerichtetere Maßnahme der Steuerpolitik. Denn nur Unternehmen, die tatsächlich investieren und damit die Wirtschaft „ankurbeln“, profitieren von einer Steuerentlastung. Die Senkung des Steuersatzes ist hingegen ein bindungsloses „Geschenk“ für alle Unternehmen.

Die Senkung des Körperschaftsteuersatzes folgt dem Ziel der CDU/CSU, eine Unternehmensbesteuerung von maximal 25 % zu erreichen. Sie sendet ein starkes Signal im internationalen Steuerwettbewerb und für Direktinvestitionen aus dem Ausland, gerade weil in Deutschland derzeit, im internationalen Vergleich, hohe Unternehmenssteuersätze zur Anwendung kommen.

Zusammenfassend lässt sich sagen, dass die sofort einsetzende degressive Abschreibung und eine spätere Senkung des Körperschaftsteuersatzes eine gute Kombination darstellt, die ein klares Signal der unbürokratischen Entlastung für alle Unternehmen sendet. Zugleich muss man konstatieren, dass die Koalitionäre damit hinter den Forderungen der Wirtschaft zurückbleiben, in Deutschland ein international wettbewerbsfähiges Steuerrecht auf den Weg zu bringen.

3. Rechtsformneutrale Besteuerung

Personengesellschaften profitieren von der beschrieben Körperschaftsteuersenkung nicht. Umso wichtiger ist die im Koalitionsvertrag niedergelegte Absichtserklärung einer weitgehend rechtsformneutralen Besteuerung zu werten. Konkret wird ausgeführt, dass das Optionsmodell und die Thesaurierungsbegünstigung weiter verbessert werden sollen. Weiter soll geprüft werden, ob ab 2027 die gewerblichen Einkünfte neu gegründeter Unternehmen unabhängig von ihrer Rechtsform in den Geltungsbereich der Körperschaftsteuer fallen könnten. Konkrete Maßnahmen werden im Koalitionsvertrag allerdings nicht genannt, weshalb nachstehend bereits in der Vergangenheit diskutierte Kritikpunkte, aber auch erfolgte Verbesserungen am Optionsmodell und der Thesaurierungsbegünstigung dargestellt werden sollen.

Durch das Wachstumschancengesetz wurden vereinzelte Verbesserungen in Bezug auf die Thesaurierungsbegünstigung und das Optionsmodell eingeführt: Die Bemessungsgrundlage für die Thesaurierungsbegünstigung bei Personengesellschaften wurde um die Gewerbesteuer sowie die Einkommensteuer auf die nicht entnommenen Gewinne erweitert. Beim Optionsmodell wurden steuerliche Fallstricke beim Übergang einer Kapitalgesellschaft in eine optierte Personengesellschaft beseitigt. Ferner ist das Optionsmodell inzwischen rückwirkend direkt bei Gründung nutzbar. Alle eingetragenen Personengesellschaften haben inzwischen die Möglichkeit, zur Körperschaftsbesteuerung zu optieren.

Trotz der Verbesserungen durch das Wachstumschancengesetz existieren weiterhin wesentliche Problembereiche, welche die neue Regierung berücksichtigen sollte, um das Optionsmodell und die Thesaurierungsbegünstigung zielgerichtet weiterzuentwickeln:

Optionsmodell:

Steuerneutrale Ausübung der Option auch bei funktional wesentlichen Betriebsgrundlagen im Sonderbetriebsvermögen

Ausgleichsansprüche zwischen Gesellschaftern bei Ergänzungsbilanzen

Nachversteuerung bei Nutzung der Thesaurierungsbegünstigung von Personengesellschaften

Untergang gewerbesteuerlicher Verlustvorträge

Thesaurierungsbegünstigung:

Nachversteuerung bei betrieblich notwendigen Umstrukturierungen

Lock-in-Problematik hoch versteuerter Alt-Gewinne

Die Aussagen im neuen Koalitionsvertrag bieten Grund zur Hoffnung, dass das Optionsmodell und die Thesaurierungsbegünstigung künftig attraktiver ausgestaltet werden und den Sprung aus der steuerlichen Nische hin zu breit anwendbaren Gestaltungsinstrumenten schaffen. Da die letzte Regierung den großen Wurf aber weder gewagt noch geschafft hat und der Koalitionsvertrag keinerlei konkrete Maßnahmen nennt, bleibt die aufkeimende Hoffnung nur ein zartes Pflänzchen. Mit der Reduktion des Körperschaftsteuersatzes würde die Regierung sich allerdings selbst unter Druck setzen, das Steuerregime der Personengesellschaften zu verbessern.

4. Verbesserung der Forschungszulage

Die Forschungszulage soll verbessert werden, indem der Fördersatz und die Bemessungsgrundlage deutlich angehoben und das Verfahren vereinfacht werden. Bereits in den letzten Jahren wurde die Forschungsförderung immer wieder adjustiert, zuletzt durch das Wachstumschancengesetz. Die Stundensätze bei Eigenleistung wurden dabei auf EUR 70 erhöht und die Wertminderung von abnutzbaren, beweglichen Wirtschaftsgütern des Anlagevermögens im Rahmen der Förderung berücksichtigt. Die maximal förderfähigen Aufwendungen sind auf EUR 10.000.000 angehoben worden. Zudem wurde der Fördersatz für KMU von 25 % um zusätzliche 10 Prozentpunkte erhöht. Die mögliche jährliche Förderung stieg damit auf EUR 3.500.000. Durch die Einführung einer Anrechnung der Forschungszulage auf Steuervorauszahlungen wurde der Zeitpunkt der Liquiditätsspritze ebenfalls nach vorne verlegt. Auch wenn die Förderung über die Jahre immer weiter erhöht wurde, bleibt die deutsche steuerliche Forschungsförderung im weltweiten Vergleich weit zurück, auch weil im Ausland oftmals keine Begrenzungen der förderfähigen Aufwendungen bestehen.

Weiter kritisiert wird das derzeitige komplizierte und zeitaufwendige Antragsverfahren. Beantragt wird die Forschungszulage in einem zweistufigen Verfahren: Zunächst beurteilt die Bescheinigungsstelle Forschungszulage das FuE-Projekt inhaltlich. In der zweiten Stufe folgt die Prüfung und Feststellung der förderfähigen Aufwendungen durch das Finanzamt. Die Expertenkommission „Vereinfachte Unternehmensteuer“ hat entsprechend die Implementierung eines Self-Assessment-Verfahrens mit weiteren Vereinfachungen empfohlen.

Eine Verbesserung der Forschungsförderung ist essenziell, um die Innovationskraft und Wettbewerbsfähigkeit der deutschen Unternehmen zu stärken. Leider sind die Aussagen im Koalitionsvertrag auch hier ungewiss, sodass eher eine Enttäuschung droht.

Insgesamt lässt sich für die Unternehmensbesteuerung festhalten, dass bis auf die Ankündigung der Senkung des Körperschaftsteuersatzes im Koalitionsvertrag im „Klein-Klein“ an bestehenden Regelungen geschraubt wird. Die tatsächliche Umsetzung der voranstehend beschriebenen Maßnahmen wäre also lediglich ein Arbeitsnachweis der Bundesregierung und ein Lebenszeichen der Steuerpolitik, aber keine Reform, die Großes erwarten oder international aufhorchen lässt.

Maßnahmen, die es nicht in den Koalitionsvertrag geschafft haben

Einige Themen, die vor der Wahl heiß diskutiert wurden, sind in der Versenkung verschwunden. Besonders auffällig ist das Schweigen des Koalitionsvertrags zur Erbschaftsteuer. Dies ist erklärbar, da sich die Positionen der SPD und CDU/CSU in den jeweiligen Wahlprogrammen diametral entgegenstanden. Während die SPD eine stärkere Besteuerung von Spitzenvermögen anstrebte und konkret die Privilegierung großer Unternehmensvermögen reduzieren wollte, stand die Union solchen Initiativen ablehnend gegenüber. Auch die Einführung einer Vermögenssteuer wird – wohl vor diesem Hintergrund – im Koalitionsvertrag nicht thematisiert.

Bedauerlich ist, dass die Parteien vor lauter Differenzen in der Grundhaltung den kleinen gemeinsamen Nenner bei der Erbschaftsteuer übersehen haben. Die SPD strebte in ihrem Wahlprogramm eine gerechtere Ausgestaltung der Erbschaftsteuer an, während die CDU/CSU die erbschaftsteuerlichen Freibeträge erhöhen wollten. Seit Jahren sieht die Politik geduldig zu, wie die Inflation die nominal gleichbleibenden Freibeträge entwertet. Dies, obwohl die inflationsbedingte Anhebung von Freibeträgen bei der Einkommensteuer unter den Stichworten „Bekämpfung der kalten Progression“ oder „Tarif auf Rädern“ zum Einmaleins der Wahlversprechen aller Parteien gehört. Man hätte sich also gesichtswahrend auf eine Erhöhung der Freibeträge einigen können, die niedrigeres Vermögen auch in höherem Umfang entlasten.

Taten und Gesetze

Der Koalitionsvertrag beinhaltet keine grundlegende Reform. Letztlich reduzieren sich die steuerpolitischen Vorhaben auf einige wenige Maßnahmen, die zwar sinnvoll sind, jedoch nur punktuell ihre Wirkung entfalten werden. Damit wurde die Chance vertan, das deutsche Unternehmenssteuerrecht international wettbewerbsfähig zu gestalten und so die Attraktivität des Wirtschaftsstandorts Deutschland nachhaltig zu stärken. Die Konzepte und Forderungen lagen auf dem Tisch, seien es die Vorschläge der beiden Expertenkommissionen zur „Bürgernahen Einkommensteuer“ sowie zur „Vereinfachten Unternehmenssteuer“. Es bleibt zu hoffen, dass diese nicht endgültig in der Schublade verschwinden.

Mit dem Koalitionsvertrag hat die Regierung ein Mindestmaß an Ankündigungen geliefert, nun müssen zumindest insoweit Taten und Gesetze folgen. Dabei sind alle Parteien aufgefordert zuerst an die Wähler, das Land und die Wirtschaft zu denken und nicht an sich selbst. Denn wenn die Parteien sich aus Idealismus nichts gönnen, gönnen sie ganz nebenbei dem Wähler auch nichts.