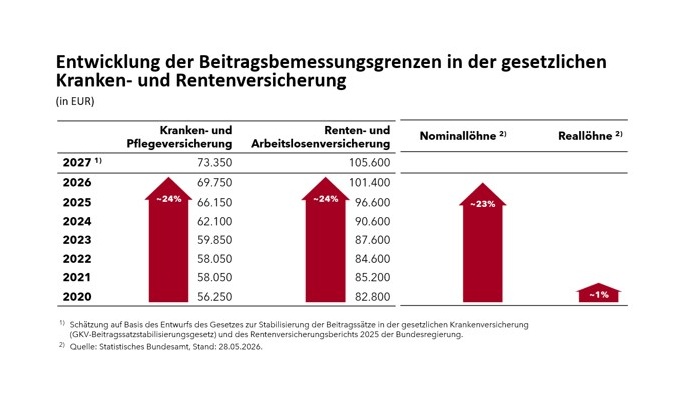

Die geplante Reformierung der Sozialsysteme beherrscht derzeit die politische und mediale Tagesordnung. Zusätzlich ist bereits aktuell geplant, zur Stabilisierung der Beitragssätze in der gesetzlichen Krankenversicherung die Beitragsbemessungsgrenze ab 2027 außerplanmäßig stark anzuheben. Dabei mussten Arbeitgeber und Arbeitnehmer bereits in den vergangenen Jahren neben laufenden Beitragssatzerhöhungen beobachten, dass die Beitragsbemessungsgrenzen in der gesetzlichen Renten- und Krankenversicherung allein in den Jahren 2020 bis 2026 jeweils um rund ein Viertel angestiegen sind. Die Folge: Selbst hohe Gehälter unterliegen mittlerweile oft vollständig der Versicherungspflicht. Die hierbei anfallenden Sozialversicherungsbeiträge tragen Arbeitgeber und Arbeitnehmer grundsätzlich je zur Hälfte. Für Unternehmer und Unternehmen hat das zu einem schleichenden Anstieg der Lohnnebenkosten geführt.

Hinzu kommt: Laut Angaben des Statistischen Bundesamts sind in den letzten Jahren zwar die Nominallöhne der Arbeitnehmerinnen und Arbeitnehmer stark mitgewachsen, aufgrund der anhaltenden Inflation haben die Reallöhne jedoch nicht Schritt halten können. Seit 2020 sind die Reallöhne von Arbeitnehmerinnen und Arbeitnehmern nahezu unverändert geblieben.

Insbesondere vor diesem Hintergrund lohnt es sich inzwischen häufig, die eigenen Vergütungsstrukturen zu überprüfen und gegebenenfalls anzupassen. Denn die Steuergesetze bieten eine Vielzahl steuerfreier und damit in der Regel auch sozialversicherungsfreier sowie steuerlich begünstigter Zuwendungsmöglichkeiten. Arbeitgeber können hierdurch Lohnnebenkosten senken und ihren Arbeitnehmerinnen und Arbeitnehmern ein höheres Nettogehalt ermöglichen.

Steuer- und sozialversicherungsfrei bzw. steuerlich begünstigt oder mit einem pauschalen Steuersatz zu versteuernde Zuwendungen sind z. B.

Sachbezüge bis zu EUR 50 pro Monat,

Zuschüsse zu Fahrkarten zwischen Wohnung und erster Tätigkeitsstätte (Job-Ticket) oder für den öffentlichen Nahverkehr,

Zuschüsse zum Aufbau einer kapitalgedeckten betrieblichen Altersversorgung bis zu 8 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (2026: bis zu EUR 8.112),

Überlassung eines Fahrrads zusätzlich zum ohnehin geschuldeten Arbeitslohn (Job-Rad);

Mitarbeiterbeteiligungen bis zu EUR 2.000 pro Jahr, wenn die Beteiligung allen Arbeitnehmerinnen und Arbeitnehmern offensteht, die seit mindestens einem Jahr oder länger ununterbrochen in einem Dienstverhältnis stehen;

Sachbezüge bis zu EUR 60 zu besonderen persönlichen Anlässen oder mit im Haushalt lebenden Angehörigen (z. B. Geburtstag, Hochzeit etc.);

Zinsvorteile aus einem unentgeltlichen oder verbilligten Darlehen des Arbeitgebers, wenn die Summe der nicht getilgten Darlehen am Ende des Lohnzahlungszeitraums EUR 2.600 nicht übersteigt;

Ersatz privater Telekommunikationskosten bis zu 20 % der tatsächlichen Kosten, maximal EUR 20 pro Monat;

Pauschal besteuerungsfähig sind z. B. geldwerte Vorteile aus der Gestellung arbeitstäglicher Mahlzeiten, aus Betriebsveranstaltungen, der Gewährung von Erholungsbeihilfen, aus Zuschüssen für den Erwerb oder die Nutzung einer Stromladevorrichtung, sonstige Sachbezüge bis zu EUR 10.000 pro Jahr und Arbeitnehmerin oder Arbeitnehmer.

Generell bieten der Gesetzgeber und die Finanzverwaltung in Form von Vereinfachungsregelungen eine große Bandbreite verschiedener Zuwendungen, die steuerlich begünstigt oder gänzlich steuerfrei gewährt werden können.

Kommen Sie bitte auf uns zu, wenn Sie Interesse an einem Austausch zur Optimierung Ihrer Vergütungsstrukturen haben. Wir unterstützen Sie gerne bei der rechtssicheren Einführung entsprechender Vergütungsbestandteile, der korrekten Umsetzung in der Lohnabrechnung oder der Erstellung interner Lohn- und Gehaltsrichtlinien und stehen Ihnen auch sonst bei jedweden Fragen zu der Vergütung Ihrer Arbeitnehmerinnen und Arbeitnehmer zur Verfügung.