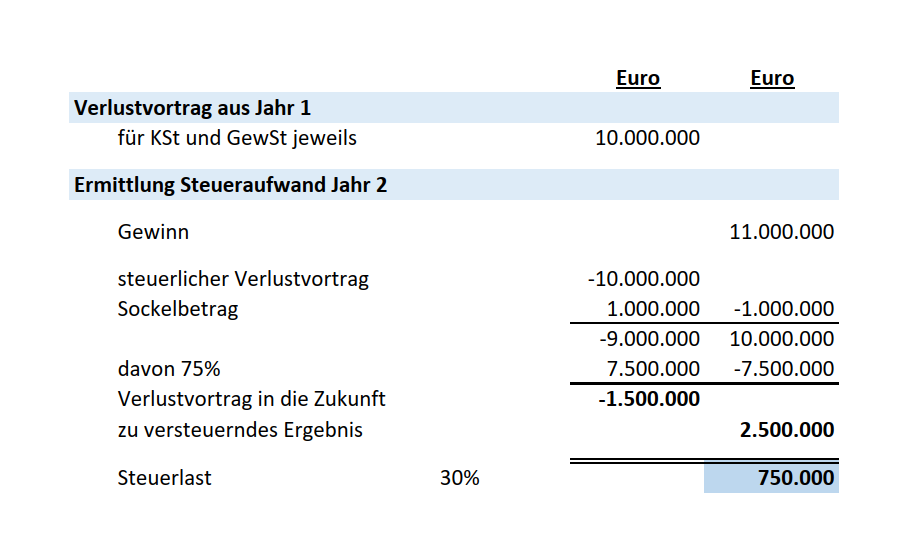

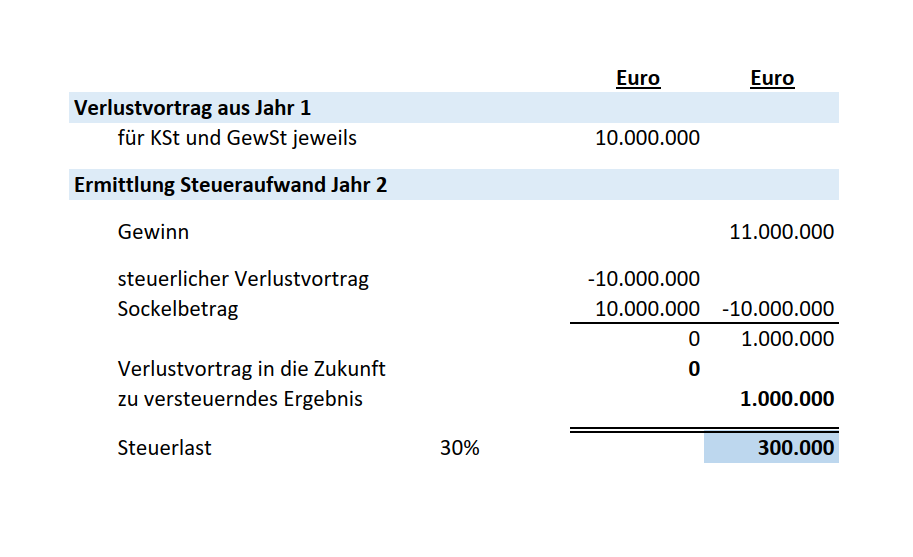

Derzeitige Rechtslage zur Verlustverrechnung

Vom Grundsatz her können Verluste zeitlich unbegrenzt vorgetragen werden, um mit künftigen Gewinnen verrechnet zu werden. Die Vorschrift der sog. Mindestbesteuerung (§ 10d Abs. 2 EStG) führt allerdings dazu, dass Verlustvorträge aus der Herstellungsphase nicht unmittelbar in voller Höhe mit den teils hohen Erlösen der ersten Verwertungsphase verrechnet werden dürfen, ein wesentlicher Anteil der Verluste muss weiter vorgetragen werden. Nach derzeitig gültigem Rechtsstand ist bis zu einem Betrag von EUR 1 Mio. pro Jahr eine Verrechnung von Verlusten unbegrenzt möglich. Der EUR 1 Mio. übersteigenden Betrag kann demgegenüber nur zu 60 % des verbleibenden Gesamtbetrags der Einkünfte verrechnet werden. Verbleibende Verluste müssen in die folgenden Veranlagungszeiträume vorgetragen werden. Diese Verluste drohen jedoch als „finale Verluste“ ungenutzt zu bleiben, da in der zweiten Verwertungsphase regelmäßig keine ausreichenden Erlöse anfallen und somit eine Verlustnutzung unmöglich wird. Diese (projektbezogenen) ungenutzten Verluste können daher nur mit anderen Projekten verrechnet werden.

Sofern eine Produktionsgesellschaft stetig und in selbem Umfang produziert, ist eine Querverrechnung der Verluste von Projekten in der Verwertungsphase mit Projekten in der Herstellungsphase also problemlos möglich. Sofern allerdings Schwankungen im Produktionsbetrieb auftreten, sei es durch einen Produktmix an Eigen- und Auftragsproduktionen, durch großvolumige Eigenproduktionen, durch Verzögerungen im Produktionsablauf oder durch Entwicklungsjahre, so entstehen Verlust- und Gewinnperioden. Dies führt in die Mindestbesteuerung und demnach zu einer Versteuerung von „Scheingewinnen“.